Wie kann ich früh in Rente gehen?

Das ist eine Frage, die ich viel höre, wenn ich unterwegs bin. Vielleicht sind Sie besorgt über gesundheitliche Probleme. Vielleicht möchten Sie diesen Traum verfolgen, Ihr eigenes Geschäft zu besitzen. Oder vielleicht fühlen Sie sich dazu veranlasst, Freiwilligenarbeit zu leisten. Was auch immer der Grund ist, die Frage ist die gleiche: Was würde es dauern, bis ich mit 60 in Rente gehe? Oder sogar 55 oder 50?

Die Antwort hängt von Ihrer finanziellen Situation ab, aber wenn Sie es ernst meinen, früh in Rente zu gehen, müssen Sie einige Dinge tun:

- Bestimmen Sie, welche Art von Lebensstil Sie im Ruhestand wollen.,

- Erstellen Sie einen mock Ruhestand Budget.

- Bewerten Sie Ihre aktuelle finanzielle situation.

- Machen Sie ernst mit Änderungen des Lebensstils.

- Gieße alles hinein.

- Treffen Sie sich regelmäßig mit einem Finanzberater.

- Spielen Sie es klug, wenn Sie früh in Rente gehen.

Möglicherweise haben Sie einige dieser Schritte bereits ausgeführt. Wenn ja, ist das großartig! Du bist dem Spiel voraus. Wenn nicht, dann ist es Zeit, die Ärmel hochzukrempeln und an die Arbeit zu gehen—in mehr als einer Hinsicht!

Schritt 1: Bestimmen Sie, welche Art von Lebensstil Sie im Ruhestand wollen.,

Bevor Sie Berechnungen durchführen, um festzustellen, wie Sie vorzeitig in Rente gehen, müssen Sie wissen, was Sie im Ruhestand tun werden. Dieser Traum wird Ihr Budget bestimmen. Willst du die Welt bereisen? Dann brauchen Sie ein großes Budget. Willst du reisen, um Enkelkinder zu sehen? Ein Geschäft eröffnen? Arbeiten ehrenamtlich? Nehmen Sie die Familie in einen großen Urlaub? Jeder dieser Träume trägt ein anderes Preisschild.

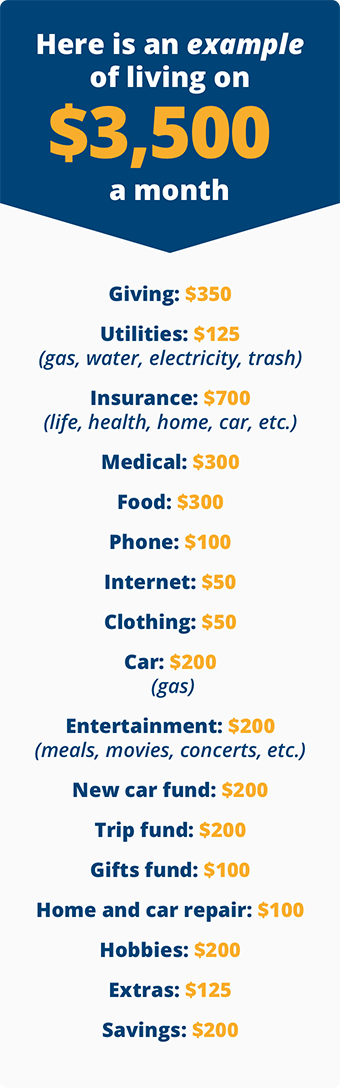

Schritt 2: Erstellen Sie einen Mock Ruhestand Budget.

Wenn Sie sich zurückziehen kann, wird davon abhängen, wie viel Sie denken, Sie brauchen, um zu Leben für jeden Monat., Um Ihnen ein hochrangiges Bild zu geben, gehen Sie online zu my free Retirement Calculator, um Ihren vom Ruhestand inspirierten Quotienten (R:IQ) zu erhalten. Dieses Tool macht die Mathematik, um Ihnen zu zeigen, wie viel Sie für den Ruhestand von jetzt bis zu der Zeit, die Sie sich entscheiden, in den Ruhestand sparen müssen.

![]()

Seien Sie zuversichtlich, dass Sie Ihren Ruhestand. Finden Sie noch heute einen investierenden Profi in Ihrer Nähe.

Auf dem R:IQ-Tool, werden Sie eine Schiebeleiste bemerken, die Sie anpassen können, wie viel Sie denken, dass Sie jeden Monat im Ruhestand benötigen., Wenn Sie nur diese Zahl erraten, kann sie stark variieren— was Ihnen nicht hilft, wenn Sie früh in Rente gehen möchten. Sie müssen genauer werden. Sie müssen ein Scheinruhestandsbudget erstellen.

Beachten Sie, dass Sie keine Hypothekenzahlung haben. Das liegt daran, dass Sie die Hypothek (und andere Schulden) abbezahlen möchten, bevor Sie in Rente gehen. Schulden fressen Ihre Pensionskasse weg und halten Sie lange arbeiten, nachdem Sie in Rente gehen wollen.,

Ihr Budget sieht in verschiedenen Phasen Ihres Lebens anders aus, z. B. wenn Sie die Lebensversicherung kündigen und eine Langzeitpflegeversicherung abschließen. Es wird auch anders aussehen, je nachdem, was Sie im Ruhestand wollen-Reisen, Hobbys, Freiwilligenarbeit, Familie.

Bewerten Sie Ihre aktuelle finanzielle Situation

An dieser Stelle wissen Sie, wie viel Sie bereits im Ruhestand haben. Sie wissen auch, wie viel Sie brauchen, um früh in Rente zu gehen. Jetzt trifft der Gummi auf die Straße., Nehmen Sie Ihre Zielrentennummer, die Sie mit dem R:IQ—Tool erstellt haben (wie viel Sie für den Ruhestand sparen müssen), und ziehen Sie ab, wie viel Sie wahrscheinlich in Ihrem Ruhestandsportfolio haben werden—einschließlich Investitionen, Immobilien, Bargeld und anderen Vermögenswerten-bis Sie in Rente gehen möchten. Siehe Beispiel unten.

In diesem Beispiel besteht eine große Lücke zwischen dem benötigten Betrag und dem Betrag, den Sie wahrscheinlich in 10 Jahren haben werden. Basierend auf dem obigen Beispiel müssen Sie etwa 3.100 bis 3.900 USD pro Monat zusätzlich investieren, um die Lücke zu schließen.,

Was machst du jetzt? Das liegt an dir.

Schritt 4: Nehmen Sie ernst mit Änderungen des Lebensstils

Mehrere Aktionen können die Lücke zwischen dem Betrag, den Sie für den Ruhestand benötigen, und dem Betrag schließen, den Sie in 10 Jahren voraussichtlich haben werden. Hier sind ein paar Dinge zu beachten:

- Verlassen Sie die Schulden-einschließlich Ihres Hauses. Schulden sind Ruhestand Treibsand. Es wird Sie davon abhalten, diesen Ruhestand Ihrer Träume zu genießen. Und Sie werden definitiv nicht so viel für den Ruhestand weglegen können, solange Sie jeden Monat Geld an die Hypothekenfirma geben. Tritt die Schuld auf den Bordstein!,

- Senken Sie Ihren Ruhestand budget. Das bedeutet, dass Sie sich entscheiden, jeden Monat weniger als Ihre ursprüngliche Nummer zu leben. Möglicherweise müssen Sie weniger Reisen um die Welt unternehmen oder Ihre Hobbys einschränken.

- später in Rente gehen. Zehn weitere Jahre auf dem Job gibt Ihnen mehr Zeit, Geld zu sparen; es gibt auch Zinseszinsen mehr Zeit zu arbeiten. Diese 468.000 US-Dollar im Alter von 55 Jahren (unser Beispiel oben) werden im Alter von 65 Jahren zu satten 1.3 Millionen US—Dollar-auch wenn Sie niemals einen weiteren Cent beitragen.

- Holen Sie sich einen zweiten Job. Nehmen wir an, Sie bekommen im Sommer einen Teilzeitjob beim Rasenmähen., Wenn Sie jeden Wochentag einen Rasen für 50 US-Dollar mähen, haben Sie zusätzlich 250 US-Dollar pro Woche oder 1.000 US-Dollar pro Monat. Natürlich ist das Saisonarbeit, aber Sie bekommen die Idee. Mit einem zusätzlichen $ 1,000 setzen Sie $ 1,625 pro Monat weg (einschließlich dem, was Sie bereits investieren). In 10 Jahren werden Sie damit fast 680.000 Dollar verdienen. Nun, das ist Fortschritt!

Eine Kombination dieser Faktoren könnte Ihr Rentenbild radikal verändern. Die Frage, die Sie sich stellen müssen, ist, wie hart bin ich bereit, jetzt zu arbeiten, damit ich früh in Rente gehen kann? Ehrlich gesagt, Leute, hier bleiben die meisten Leute stecken., Sie träumen von einem vorzeitigen Ruhestand, aber sie sind nicht bereit, die harte Arbeit zu tun oder die Opfer zu bringen, um dorthin zu gelangen. Denken Sie daran, nichts von Wert kommt ohne Preis. Ihr Schweiß Eigenkapital, Zeit und Opfer sind die Kosten, die Sie zahlen, um früh in den Ruhestand.

Verwandt: Hören Sie Chris Hogan in der Dave Ramsey Show zu, wie er Ericka berät, wie sie und ihr Mann früh in Rente gehen können.

Schritt 5: Gießen Sie alles in die Investition

Sie müssen jeden zusätzlichen Dollar investieren, den Sie investieren können, wenn Sie früh in Rente gehen möchten., Zum Beispiel, wenn Ihr typischer Urlaub kostet Ihre Familie $5.000, können Sie das halbieren und die anderen $2.500 in Richtung Investitionen setzen. Was wäre, wenn Sie Ihr Lebensmittelbudget um 100 USD pro Monat senken könnten? Das ist ein zusätzlicher $ 1,200 pro Jahr zu investieren. Hier sind andere Bereiche, nach denen Sie möglicherweise suchen möchten Einsparungen:

- Kleidung

- Unterhaltung

- Kabel / Satellit

- Fitness

- Mitgliedschaft im Fitnessstudio

- Abonnementdienste (Zeitschriften, Streaming-Video, Hörbücher usw.,)

Können Sie sich vorstellen, wie viel Geld Sie jeden Monat in den Ruhestand stecken könnten, wenn Sie aus jeder dieser Budgetkategorien pro Monat nur 15 US-Dollar kürzen? Das sind $ 90 pro Monat- $ 1,080 pro Jahr! Was wäre, wenn Sie diesen Betrag verdoppeln und $30 aus der Kategorie kürzen würden? Sie bestimmen, ob Sie früh in Rente gehen oder nicht. Es ist alles in deinen Händen. Schauen Sie sich mein neues Buch Everyday Millionaires an, um mehr über den Aufbau von Wohlstand und die Pensionierung eines Millionärs zu lesen.

Schritt 6: Treffen Sie sich regelmäßig mit einem Finanzberater

Ich möchte, dass Sie Ihr Geld im Auge behalten., Ich möchte, dass Sie Fragen zu Konzepten oder Terminologie stellen, die keinen Sinn ergeben. Ich möchte, dass Sie in Ihr Finanzportfolio einbezogen werden, und ich möchte, dass Sie die Kontrolle behalten. Ich möchte nur nicht, dass du eine Entscheidung triffst, bevor du es mit einem Profi besprochen hast, der seine Sachen kennt und die Geduld hat, es zu erklären.

Schritt 7: So gehen Sie früh in Rente: Spielen Sie es intelligent

Wenn Sie denken, dass Sie bereit sind, sich von Ihrem Job zu verabschieden, müssen Sie einige praktische Dinge durchdenken—und möglicherweise Maßnahmen ergreifen—um Ihr Vermögenspotenzial zu maximieren., Bevor Sie in Rente gehen, sollten Sie Folgendes beachten:

- Besuchen Sie Ihren Ruhestandstraum erneut. Sind Sie immer noch auf der gleichen Seite mit Ihrem Ehepartner? Was sind Ihre Erwartungen an Reisen? Hobbys? Geben? Wie stellen Sie sich Ihren Alltag vor?

- Betrachten Sie Ihren Ruhestand Lage. Bevor Sie in Rente gehen, denken Sie darüber nach, wo Sie leben möchten. Ist es Ihr aktueller Standort? Möchten Sie verkleinern? Welche Staaten haben die höchsten Lebenshaltungskosten? Welche Staaten bieten die besten Steuererleichterungen? Möchten Sie in der Nähe der Familie leben? Sie müssen sich entscheiden, bevor Sie in Rente gehen., Ein ungeplanter Umzug nach der Pensionierung kann Ihre Altersvorsorge erschöpfen.

- Entscheide, ob du arbeitest. Manche Menschen wollen oder brauchen noch ein wenig mehr Einkommen. Was ist mit dir? Möchten Sie vollständig in Rente gehen? Möchten Sie Teilzeit arbeiten und versuchen, ein eigenes Unternehmen zu gründen? Denkst du, du wirst die soziale Interaktion vermissen, die Arbeit bietet? Überlegen Sie sich diese Fragen, bevor Sie Ihre Geschäftsverbindungen verbrennen. Es ist deine Zukunft-aber du musst wissen, wie es aussehen soll!

-

Behalten Sie die soziale Sicherheit und das Gesundheitswesen im Auge., Dies sind zwei Platzhalter, die Ihre Altersvorsorge dramatisch ändern könnten. Sie können sich nicht darauf verlassen, dass die soziale Sicherheit im Ruhestand eine wichtige Einnahmequelle darstellt. Es ist nur Soße auf dem Keks. Sie müssen durchdenken, wie Sie mit diesem Wissen im Auge Budget werden. Und angesichts der aktuellen Rate der Menschen in den Ruhestand, Sie müssen ein Auge darauf, wie viel Sie bekommen. Das wird sich wahrscheinlich zwischen jetzt und Rentenzeit ändern.

Eine weitere wichtige Komponente, über die Sie nachdenken sollten, wenn Sie früh in Rente gehen, ist die Krankenversicherung., Wenn Sie einen Job verlassen, bevor Sie auf Medicare bekommen können, dann müssen Sie möglicherweise eine private Versicherung erhalten. Das ist ein großer Faktor zu berücksichtigen, wenn Sie darüber nachdenken, wie früh in Rente gehen.

- Bestimmen Sie, wie Einkommensströme zu verwalten. Ein Einkommensstrom ist nur ein Ort, aus dem Sie Geld ziehen. Alle Ersparnisse außerhalb Ihres Notfallfonds sind eine Einkommensquelle. So sind IRAs, 401(k)s, Immobilien und Bargeld in der Tasche. Sie müssen jedoch wissen, wann Sie Geld aus jedem Stream nehmen können. Sie werden mit einer großen Steuerstrafe von Uncle Sam getroffen, wenn Sie Geld zu früh abheben., Sie können auch bestraft werden, wenn Sie nicht früh genug Geld herausnehmen. Vergiss diese Daten nicht!

Es ist viel zu denken und zu erinnern. Deshalb ist es so wichtig, mit einem Anlageberater zusammenzuarbeiten, wenn Sie herausfinden möchten, wie Sie früh in Rente gehen können. Diese Leute sind MVPs der Finanzwelt. Und sobald Sie sehen, wie sie Ihnen helfen können, werden sie der MVP Ihrer Ruhestandsplanung sein!