¿Cómo jubilarme anticipadamente?

Esa es una pregunta que escucho mucho cuando estoy en la carretera. Tal vez te preocupan los problemas de salud. Tal vez quieras perseguir ese sueño de ser dueño de tu propio negocio. O tal vez te sientes llevado a hacer trabajo voluntario. Cualquiera que sea la razón, la pregunta es la misma: ¿qué me tomaría para retirarme a los 60? ¿O 55 o 50?

la respuesta depende de su situación financiera, pero si usted es serio acerca de aprender a retirarse temprano, hay algunas cosas que necesita hacer:

- Determinar qué tipo de estilo de vida que desea en la jubilación.,

- Crear un presupuesto de jubilación simulado.

- evalúe su situación financiera actual.

- tome en serio los cambios en el estilo de vida.

- invierta todo en invertir.

- reúnase regularmente con un asesor financiero.

- juega de manera inteligente cuando te retires temprano.

Es posible que ya haya completado algunos de estos pasos. Si es así, eso es impresionante! Estás por delante del juego. Si no, entonces es hora de arremangarse y ponerse a trabajar, ¡en más de un sentido!

Paso 1: Determine qué tipo de estilo de vida desea en la jubilación.,

antes de hacer cualquier cálculo para determinar cómo jubilarse anticipadamente, debe saber qué cree que hará durante la jubilación. Ese sueño determinará tu presupuesto. ¿Quieres viajar por el mundo? Entonces necesitarás un gran presupuesto. ¿Quieres viajar para ver nietos? Abrir un negocio? ¿Trabajo voluntario? ¿Llevar a la familia de vacaciones? Cada uno de estos sueños tiene un precio diferente.

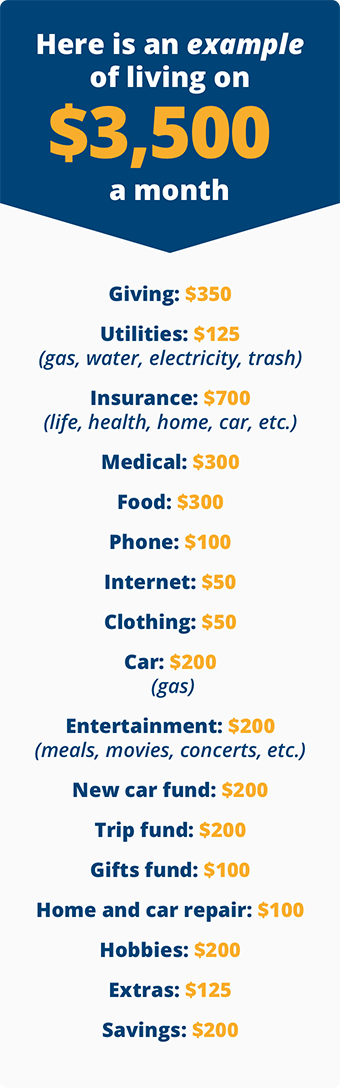

Paso 2: Crea un presupuesto de jubilación simulado.

Cuando pueda jubilarse dependerá de cuánto cree que necesitará vivir cada mes., Para darle una imagen de alto nivel, vaya en línea a mi calculadora de jubilación gratuita para obtener su cociente inspirado en la jubilación (R:IQ). Esta herramienta hace los cálculos para mostrarle cuánto necesita ahorrar para la jubilación desde ahora hasta el momento en que decida jubilarse.

![]()

Estar seguros acerca de su jubilación. Encuentre un profesional de la inversión en su área hoy.

en la herramienta R: IQ, notarás una barra deslizante que te permite ajustar cuánto crees que necesitarás cada mes en la jubilación., Si solo estás adivinando ese número, podría variar ampliamente, lo que no te ayudará si quieres jubilarte temprano. Tienes que ser más específico. Necesitas crear un presupuesto de jubilación simulado.

Observe que usted no tiene un pago de la hipoteca. Esto se debe a que desea pagar la hipoteca (y cualquier otra deuda) antes de jubilarse. La deuda consumirá su fondo de jubilación y lo mantendrá trabajando mucho después de que desee jubilarse.,

Su presupuesto se verá diferente en diferentes fases de su vida, como cuando deja el seguro de vida y cuando agrega un seguro de atención a largo plazo. También se verá diferente dependiendo de lo que desee en la jubilación: viajes, pasatiempos, Voluntariado, Ver a la familia.

evalúe su situación financiera actual

en este punto, ya sabe cuánto ya tiene en la jubilación. También sabes cuánto crees que necesitarás para jubilarte temprano. Ahora, el caucho se encuentra con el camino., Tome su número de jubilación objetivo que creó con la herramienta R:IQ (cuánto necesita ahorrar para la jubilación) y reste cuánto probablemente tendrá en su cartera de jubilación (incluidas inversiones, bienes raíces, efectivo y otros activos) para el momento en que desee jubilarse. Vea el ejemplo a continuación.

En este ejemplo, hay una gran brecha entre la cantidad que necesita y la cantidad que usted tendrá que probablemente en 10 años. Basado en el ejemplo anterior, usted necesitará invertir alrededor de 3 3,100 a month 3,900 al mes extra para cerrar la brecha.,

¿Ahora qué haces? Eso depende de ti.

Paso 4: tome en serio los cambios en el estilo de vida

varias acciones podrían cerrar la brecha entre la cantidad que necesita para la jubilación y la cantidad que se estima que tendrá en 10 años. Aquí hay algunas cosas a considerar:

- sal de la deuda, incluida tu casa. La deuda es arena movediza de jubilación. Evitará que disfrutes de la jubilación de tus sueños. Y usted definitivamente no será capaz de guardar tanto para la jubilación, siempre y cuando usted está dando dinero a la compañía hipotecaria cada mes. Saque de esa deuda a la acera!,

- reduzca su presupuesto de jubilación. Eso significa que usted decide vivir con menos cada mes que su número original. Es posible que tenga que hacer menos viajes por el mundo o reducir sus pasatiempos.

- retirarse más tarde. Diez años más en el trabajo le da más tiempo para ahorrar dinero; también le da interés compuesto más tiempo para trabajar. Esos 4 468,000 a los 55 años (nuestro ejemplo anterior) se convierten en la friolera de 1 1.3 millones a los 65 años, incluso si nunca contribuye otro centavo.

- consigue un segundo trabajo. Digamos que consigues un trabajo de medio tiempo cortando césped en el verano., Si cortaste un césped todos los días de la semana por 5 50, tienes extra 250 adicionales a la semana o 1 1,000 al mes. Por supuesto, eso es trabajo de temporada, pero entiendes la idea. Con un extra de 1 1,000, usted está ahorrando 1 1,625 al mes (incluyendo lo que ya está invirtiendo). Más de 10 años, eso te pondrá en casi 6 680.000. ¡Eso es progreso!

una combinación de estos factores podría cambiar radicalmente su panorama de jubilación. La pregunta que tienes que hacerte es ¿cuán duro estoy dispuesto a trabajar ahora para poder retirarme temprano? Honestamente, amigos, aquí es donde la mayoría de la gente se queda atascada., Sueñan con una jubilación anticipada, pero no están dispuestos a hacer el trabajo duro o hacer los sacrificios para llegar allí. Recuerde, nada de valor viene sin un precio. Su equidad de sudor, tiempo y sacrificio son los costos que paga para retirarse temprano.

relacionados: escucha a Chris Hogan en The Dave Ramsey Show mientras aconseja a Ericka sobre cómo ella y su esposo pueden retirarse temprano.

Paso 5: vierta todo en la inversión

usted necesita poner cada dólar extra que pueda para invertir si desea retirarse temprano., Por ejemplo, si sus vacaciones típicas le cuestan a su familia 5 5,000, es posible que desee reducir eso a la mitad y poner los otros 2 2,500 para invertir. ¿Qué pasaría si pudiera reducir su presupuesto de comestibles en 1 100 al mes? Eso es un extra de extra 1,200 al año para invertir. Aquí hay otras áreas que puede buscar ahorros:

- Ropa

- entretenimiento

- Cable / satellite

- Cortes de pelo

- membresía de gimnasio

- Servicios de Suscripción (revistas, transmisión de video, libros de audio, etc.,)

¿puede imaginar cuánto dinero podría estar ahorrando para la jubilación cada mes si recortara solo 1 15 de cada una de estas categorías presupuestarias por mes? Eso es 9 90 al mes-1 1,080 al año! ¿Qué pasa si doblas esa cantidad y cortas 3 30 de la categoría? Tú decides si te retiras temprano o no. Todo está en tus manos. Echa un vistazo a mi nuevo libro everyday Millionaires para leer más sobre la creación de riqueza y la jubilación de un millonario.

Paso 6: reúnase regularmente con un asesor financiero

Quiero que vigile su dinero., Quiero que hagas preguntas sobre conceptos o terminología que no tienen sentido. Quiero que te involucres en tu cartera financiera, y quiero que mantengas el control. Simplemente no quiero que tomes una decisión antes de que la hayas hablado con un profesional que conoce sus cosas y tiene la paciencia para explicarlo.

Paso 7: Cómo jubilarse temprano: juegue de manera inteligente

Cuando cree que está listo para despedirse de su trabajo, hay algunas cosas prácticas que necesita pensar, y posiblemente tomar medidas, para maximizar su potencial de riqueza., Antes de jubilarse, considere lo siguiente:

- revisite su sueño de jubilación. ¿Todavía está en la misma página con su cónyuge? ¿Cuáles son sus expectativas sobre los viajes? ¿Pasatiempos? ¿Dar? ¿Cómo te imaginas tu rutina diaria?

- considere su ubicación de jubilación. Antes de jubilarte, piensa en dónde quieres vivir. ¿Es su ubicación actual? ¿Quieres reducir el tamaño? ¿Qué estados tienen el costo de vida más alto? ¿Qué estados ofrecen las mejores exenciones fiscales? ¿Quieres vivir cerca de la familia? Tienes que decidir antes de jubilarte., Una mudanza no planificada después de la jubilación puede agotar sus ahorros para la jubilación.

- Decide si vas a trabajar. Algunas personas todavía quieren o necesitan un poco de ingresos adicionales. ¿Y tú? ¿Quieres retirarte completamente? ¿Quieres trabajar a tiempo parcial e intentar iniciar tu propio negocio? ¿Crees que echarás de menos la interacción social que proporciona el trabajo? Piensa en estas preguntas antes de quemar las conexiones de tu negocio. Es tu futuro, ¡pero necesitas saber cómo quieres que se vea!

-

vigile de cerca el Seguro Social y la atención médica., Estos son dos comodines que podrían cambiar sus planes de jubilación drásticamente. No puede contar con que el Seguro Social sea una fuente importante de ingresos en la jubilación. Es sólo salsa en la galleta. Tendrá que pensar en cómo presupuestará con este conocimiento en mente. Y dada la tasa actual de personas que se jubilan, debes vigilar cuánto obtendrás. Eso probablemente cambiará entre ahora y el momento de la jubilación.

otro componente importante en el que pensar cuando se jubila temprano es el seguro de salud., Si deja un trabajo antes de poder acceder a Medicare, es posible que deba obtener un seguro privado. Ese es un gran factor a considerar cuando estás pensando en cómo jubilarte temprano.

- Determinar cómo administrar los flujos de ingresos. Un flujo de ingresos es solo un lugar del que sacas dinero. Cualquier ahorro fuera de su fondo de emergencia es un flujo de ingresos. También lo son las cuentas IRA, las cuentas 401(k), los bienes raíces y el dinero en efectivo en su bolsillo. Sin embargo, debe saber cuándo puede sacar dinero de cada transmisión. Te castigarán con una gran multa fiscal del Tío Sam si retiras dinero demasiado pronto., También puede ser penalizado si no saca dinero lo suficientemente temprano. No olvides estas fechas!

Es mucho para pensar y recordar. Es por eso que es tan importante trabajar con un asesor de inversión cuando está tratando de averiguar cómo jubilarse temprano. Estas personas son MVP del mundo financiero. Y una vez que vea cómo pueden ayudarlo, ¡serán el MVP de su planificación de jubilación!