hur går jag i pension tidigt?

det är en fråga jag hör mycket när jag är på väg. Du kanske är orolig för hälsofrågor. Kanske vill du jaga den drömmen om att äga ditt eget företag. Eller kanske du känner ledde till att göra volontärarbete. Oavsett orsaken är frågan densamma: Vad skulle det ta för mig att gå i pension vid 60? Eller ännu 55 eller 50?

svaret beror på din ekonomiska situation, men om du menar allvar med att lära dig att gå i pension tidigt, finns det några saker du behöver göra:

- Bestäm vilken typ av livsstil du vill ha i pension.,

- skapa en mock pensionsbudget.

- utvärdera din nuvarande ekonomiska situation.

- få allvarliga om livsstilsförändringar.

- häll allt i att investera.

- träffas regelbundet med en finansiell rådgivare.

- spela det smart när du går i pension tidigt.

Du kanske redan har slutfört några av dessa steg. Om så är fallet, det är häftigt! Du är före matchen. Om inte, är det dags att rulla upp ärmarna och komma till jobbet—på fler sätt än en!

Steg 1: Bestäm vilken typ av livsstil du vill ha i pension.,

innan du gör några beräkningar för att bestämma hur du ska gå i pension tidigt måste du veta vad du tror att du ska göra i pension. Den drömmen kommer att avgöra din budget. Vill du resa världen? Då behöver du en stor budget. Vill du resa för att se barnbarn? Öppna ett företag? Gör volontärarbete? Ta familjen på en stor semester? Var och en av dessa drömmar bär en annan prislapp.

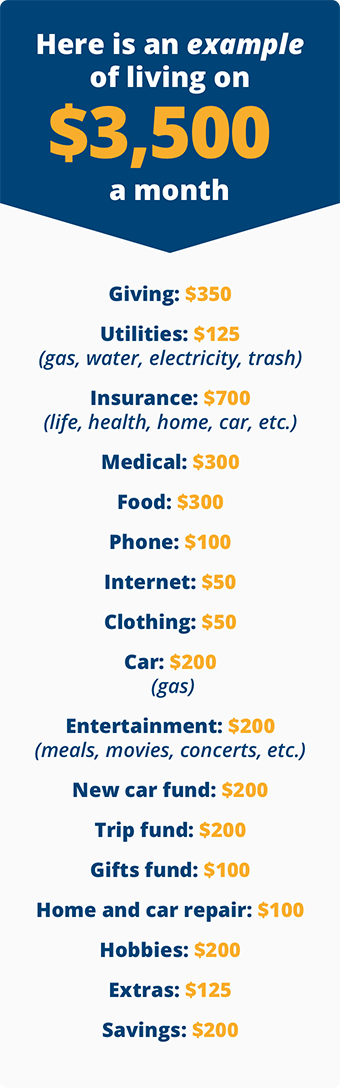

steg 2: skapa en mock pensionsbudget.

När du kan gå i pension beror på hur mycket du tror att du behöver leva på varje månad., För att ge dig en hög nivå bild, gå online till min gratis pension kalkylator för att få din pension inspirerade kvoten (R:IQ). Detta verktyg gör matten för att visa dig hur mycket du behöver spara för pension från och med nu tills den tid du bestämmer dig för att gå i pension.

![]()

var säker på din pensionering. Hitta en investera pro i ditt område idag.

på R:IQ-verktyget kommer du att märka en glidstång som låter dig justera hur mycket du tror att du behöver varje månad i pension., Om du bara gissar på det numret kan det variera mycket-vilket inte hjälper dig om du vill gå i pension tidigt. Du måste bli mer specifik. Du måste skapa en mock pensionsbudget.

Observera att du inte har en inteckning betalning. Det beror på att du vill betala av inteckning (och någon annan skuld) innan du går i pension. Skulden kommer att äta bort din pensionsfond och hålla dig arbetar långt efter att du vill gå i pension.,

din budget kommer att se annorlunda ut i olika faser av ditt liv, som när du släpper livförsäkring och när du lägger till långsiktig vårdförsäkring. Det kommer också att se annorlunda ut beroende på vad du vill ha i pension—resor, hobbies, volontärarbete, se familj.

utvärdera din nuvarande ekonomiska Situation

vid denna tidpunkt vet du hur mycket du redan har i pension. Du vet också hur mycket du tror att du behöver för att gå i pension tidigt. Gummit möter vägen., Ta ditt mål pensionsnummer som du skapade med R: IQ-verktyget (hur mycket du behöver spara för pensionering) och subtrahera hur mycket du förmodligen har i din pensionsportfölj—inklusive investeringar, fastigheter, kontanter och andra tillgångar—när du vill gå i pension. Se exempel nedan.

i det här exemplet finns det ett stort gap mellan det belopp du behöver och det belopp du förmodligen kommer att ha om 10 år. Baserat på exemplet ovan måste du investera cirka $ 3,100 till $ 3,900 per månad extra för att överbrygga klyftan.,

nu vad gör du? Det är upp till dig.

steg 4: få allvarliga livsstilsförändringar

flera åtgärder kan stänga klyftan mellan det belopp du behöver för pensionering och det belopp du beräknas ha på 10 år. Här är några saker att tänka på:

- gå ur skuld—inklusive ditt hus. Skulden är pension kvicksand. Det hindrar dig från att njuta av dina drömmars pensionering. Och du definitivt inte kommer att kunna lägga undan så mycket för pension så länge du ger pengar till inteckning företaget varje månad. Sparka skulden till trottoaren!,

- sänk din pensionsbudget. Det betyder att du bestämmer dig för att leva på mindre varje månad än ditt ursprungliga nummer. Du kan behöva ta färre resor runt om i världen eller skära ner på dina hobbyer.

- gå i pension senare. Tio år på jobbet ger dig mer tid att spara pengar; det ger också ränta mer tid att arbeta. Att $ 468,000 vid 55 års ålder (vårt exempel ovan) blir en jättestor $1,3 miljoner vid 65 års ålder—även om du aldrig bidrar med en annan cent.

- få ett andra jobb. Låt oss säga att du får ett deltidsjobb klippning gräsmattor på sommaren., Om du klippte en gräsmatta varje vardag för $ 50, har du en extra $ 250 per vecka eller $ 1,000 per månad. Naturligtvis är det säsongsarbete, men du får idén. Med en extra $ 1,000 lägger du bort $ 1,625 i månaden (inklusive vad du redan investerar). Över 10 år, det kommer att sätta dig på nästan $680.000. Nu är det framsteg!

en kombination av dessa faktorer kan radikalt ändra din pensionsbild. Frågan du behöver fråga dig själv är hur svårt är jag villig att arbeta nu så jag kan gå i pension tidigt? Det är här de flesta fastnar., De drömmer om en förtidspensionering, men de är inte villiga att göra det hårda arbetet eller göra uppoffringar för att komma dit. Kom ihåg att inget av värde kommer utan ett pris. Ditt svettkapital, tid och offer är de kostnader du betalar för att gå i pension tidigt.

relaterat: lyssna på Chris Hogan på Dave Ramsey Show som han råder Ericka om hur hon och hennes man kan gå i pension tidigt.

Steg 5: häll allt i att investera

Du måste lägga varje extra dollar du kan mot att investera om du vill gå i pension tidigt., Till exempel, om din typiska semester kostar din familj $5,000, du kanske vill skära det i hälften och sätta den andra $2,500 mot att investera. Tänk om du kunde skära din livsmedelsbudget med $100 i månaden? Det är en extra $1,200 per år mot att investera. Här är andra områden som du kanske vill leta efter besparingar:

- kläder

- underhållning

- Kabel / Satellit

- hårklippningar

- gym medlemskap

- prenumerationstjänster (tidskrifter, strömmande video, ljudböcker, etc.,)

kan du föreställa dig hur mycket pengar du kan lägga bort för pensionering varje månad om du skär bara $ 15 från var och en av dessa budgetkategorier per månad? Det är $ 90 per månad – $ 1,080 per år! Vad händer om du fördubblade det beloppet och skär $30 Från kategori? Du bestämmer om du får gå i pension tidigt. Allt är i dina händer. Kolla in min nya bok Everyday Millionaires att läsa mer om att bygga rikedom och pension en miljonär.

steg 6: Möt regelbundet med en finansiell rådgivare

Jag vill att du ska hålla ett öga på dina pengar., Jag vill att du ställer frågor om begrepp eller terminologi som inte stämmer. Jag vill att du deltar i din finansiella portfölj, och jag vill att du behåller kontrollen. Jag vill bara inte att du ska fatta ett beslut innan du har pratat igenom det med en professionell som vet sina saker och har tålamod att förklara det.

Steg 7: Hur man går i pension tidigt: spela det Smart

När du tror att du är redo att säga adjö till ditt jobb, det finns några praktiska saker du behöver tänka igenom—och eventuellt vidta åtgärder på—för att maximera din rikedom potential., Innan du går i pension, överväga följande:

- återbesök din pensionsdröm. Är du fortfarande på samma sida med din make? Vad är dina förväntningar om resor? Hobbyer? Ge? Hur du Bild din dagliga rutin?

- överväga din pensionering plats. Innan du går i pension, tänk på var du vill bo. Är det din nuvarande plats? Vill du sänka storleken? Vilka stater har den högsta levnadskostnaden? Vilka stater erbjuder de bästa skattelättnaderna? Vill du bo nära familjen? Du måste bestämma innan du går i pension., Ett oplanerat drag efter pensionering kan tömma dina pensionssparande.

- Bestäm om du ska arbeta. Vissa människor vill fortfarande eller behöver lite extra inkomst. Du då? Vill du gå i pension helt? Vill du arbeta deltid och försöka starta ditt eget företag? Tror du att du kommer att sakna den sociala interaktionen som arbetet ger? Tänk igenom dessa frågor innan du bränner dina affärsförbindelser. Det är din framtid – men du behöver veta hur du vill att det ska se ut!

-

håll ett öga på Social trygghet och hälso-och sjukvård., Dessa är två jokertecken som kan ändra dina pensionsplaner dramatiskt. Du kan inte räkna med Social trygghet att vara en stor inkomstkälla i pension. Det är bara sås på kakan. Du måste tänka igenom hur du ska budgetera med denna kunskap i åtanke. Och med tanke på den nuvarande andelen människor som går i pension, måste du hålla ett öga på hur mycket du får. Det kommer sannolikt att förändras mellan nu och pensionstiden.

en annan viktig komponent att tänka på när du går i pension tidigt är sjukförsäkring., Om du lämnar ett jobb innan du kan få på Medicare, då kan du behöva få privat försäkring. Det är en stor faktor att tänka på när du tänker på hur man går i pension tidigt.

- Bestäm hur du hanterar inkomstströmmar. En inkomstström är bara en plats du drar pengar från. Eventuella besparingar utanför din akutfond är en inkomstström. Så är IRAs, 401 (k) s, fastigheter, och kontanter i fickan. Men du behöver veta när du kan ta pengar ur varje ström. Du kommer att bli träffad med en stor skatt straff från Uncle Sam om du tar ut pengar för tidigt., Du kan också straffas om du inte tar ut pengar tillräckligt tidigt. Glöm inte de här datumen!

det är mycket att tänka på och komma ihåg. Det är därför det är så viktigt att arbeta med en investeringsrådgivare när du försöker lista ut hur man går i pension tidigt. Dessa människor är MVP i den finansiella världen. Och när du ser hur de kan hjälpa dig, kommer de att vara MVP av din pensionering planering!