hogyan nyugdíjba Korán?

Ez egy olyan kérdés, amit sokat hallok, amikor úton vagyok. Talán aggódik az egészségügyi problémák miatt. Talán azt az álmot akarja üldözni, hogy saját vállalkozását birtokolja. Vagy talán úgy érzi, hogy önkéntes munkát végez. Bármi legyen is az ok, a kérdés ugyanaz: mi lenne, ha 60 éves koromban nyugdíjba vonulnék? Vagy akár 55 vagy 50?

a válasz a pénzügyi helyzetétől függ, de ha komolyan gondolja a korai nyugdíjba vonulás megtanulását, van néhány dolog, amit meg kell tennie:

- határozza meg, hogy milyen életmódot szeretne nyugdíjba vonulni.,

- hozzon létre egy ál nyugdíjas költségvetést.

- értékelje jelenlegi pénzügyi helyzetét.

- komolyan vegye az életmódváltozásokat.

- öntsön mindent a befektetésbe.

- rendszeresen találkozzon pénzügyi tanácsadóval.

- játszani okos, ha korán nyugdíjba.

lehet, hogy már elvégezte ezeket a lépéseket. Ha igen, ez félelmetes! Megelőzted a játékot. Ha nem, akkor itt az ideje, hogy feltekerje az ujjait, és munkába álljon – egynél több módon!

1. lépés: Határozza meg, hogy milyen életmódot szeretne nyugdíjba vonulni.,

mielőtt bármilyen számítást végezne annak meghatározására, hogyan lehet korán nyugdíjba vonulni, tudnia kell, mit gondol, mit fog tenni a nyugdíjban. Ez az álom határozza meg a költségvetést. Szeretné utazni a világot? Akkor szükséged lesz egy nagy költségvetésre. Szeretne utazni, hogy unokák? Üzletet nyitni? Önkéntes munkát végez? Hogy a család egy hatalmas nyaralás? Mindegyik álom más árcédulát hordoz.

2. lépés: Hozzon létre egy ál nyugdíjas költségvetést.

amikor nyugdíjba vonulhat, attól függ, hogy mennyit gondol, hogy minden hónapban meg kell élnie., Ahhoz, hogy magas szintű képet kapjon, menjen online az ingyenes nyugdíjkalkulátoromhoz, hogy megkapja a nyugdíjba vonuló inspirált hányadosát (R:IQ). Ez az eszköz nem a matematika, hogy mutassa meg, hogy mennyit kell megtakarítani a nyugdíjazás mostantól addig az ideig, amikor úgy dönt, hogy nyugdíjba.

![]()

legyen biztos a nyugdíjazásában. Keressen egy befektetés pro a területen ma.

az R: IQ eszközön észrevesz egy csúszó sávot, amely lehetővé teszi, hogy beállítsa, hogy mennyi időre van szüksége minden hónapban nyugdíjazáskor., Ha csak találgatás ezen a számon, ez változhat széles körben-ami nem segít, ha azt szeretnénk, hogy korán nyugdíjba. Pontosabban kell fogalmaznod. Létre kell hoznia egy ál nyugdíjas költségvetést.

vegye figyelembe, hogy nincs jelzálogfizetése. Ez azért van, mert azt szeretné, hogy fizeti ki a jelzálog (és minden más adósság), mielőtt nyugdíjba. Az adósság megeszi a nyugdíjalapját, és hosszú ideig dolgozik, miután nyugdíjba akar menni.,

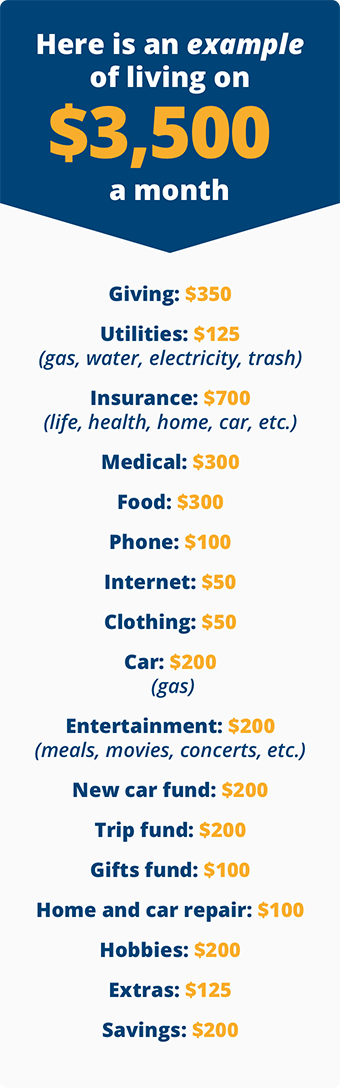

a költségvetés fog kinézni különböző szakaszaiban az életed, mint amikor csökken az életbiztosítás, illetve ha hozzá a hosszú távú ellátás biztosítás. Az is másképp néz ki, attól függően, hogy mit szeretne a nyugdíjazásban—utazás, hobbi, önkéntesség, családlátás.

értékelje jelenlegi pénzügyi helyzetét

Ezen a ponton, tudod, hogy mennyi van már nyugdíjban. Azt is tudja, hogy mennyit gondol szüksége lesz ahhoz, hogy korán nyugdíjba vonuljon. Most A gumi megfelel az útnak., Vidd a cél nyugdíjas szám létre a R:IQ eszköz (hogy mennyit kell menteni a nyugdíj), majd vonjuk ki, hogy mennyi lesz a nyugdíjas éveire—ideértve a befektetések, ingatlan, készpénz, egyéb eszközök—mire akar nyugdíjba menni. Lásd az alábbi példát.

ebben a példában nagy különbség van a szükséges összeg és az összeg között, amelyet valószínűleg 10 év alatt kap. A fenti példa alapján, akkor kell befektetni mintegy $3,100 hogy $3,900 havonta extra áthidalni a rést.,

most mit csinálsz? Ez rajtad múlik.

4. Lépés: Komoly Életmód Változtatásokat

Több intézkedés közel a nemek közötti összeget kell öregségi, illetve összeg becslések szerint 10 év múlva. Íme néhány dolog, hogy fontolja meg:

- kijutni az adósság-beleértve a házat. Az adósság a nyugdíjfolyósítás. Ez megakadályozza, hogy élvezd az álmaid visszavonulását. És akkor biztosan nem lesz képes, hogy tegye el annyi nyugdíjba, amíg te ad pénzt a jelzálog cég minden hónapban. Rúgd az adósságot a járdára!,

- csökkentse a nyugdíjkorhatárt. Ez azt jelenti, hogy úgy dönt, hogy kevesebb havonta él, mint az eredeti száma. Lehet, hogy kevesebb kirándulást kell tennie a világon, vagy vissza kell vágnia hobbijait.

- később nyugdíjba vonul. Még tíz év a munka ad több időt, hogy pénzt takarítanak meg; ez is ad kamatos több időt dolgozni. Ez a $468,000 55 éves korban (a fenti példánk) óriási $1.3 millió lesz 65 éves korban-még akkor is, ha soha nem járul hozzá egy másik centhez.

- kap egy második munkát. Tegyük fel, hogy nyáron részmunkaidős munkát végez a pázsit kaszálásában., Ha kaszált egy gyep minden hétköznap $ 50, van egy extra $ 250 hetente vagy $ 1,000 havonta. Természetesen ez Szezonális munka, de érted az ötletet. Egy extra $1,000, te üzembe el $1,625 havonta (beleértve, amit már befektetés). 10 év alatt majdnem 680.000 dollár lesz. Ez már haladás!

ezeknek a tényezőknek a kombinációja radikálisan megváltoztathatja nyugdíjképét. A kérdés, amit fel kell tenned magadnak, hogy milyen nehéz vagyok hajlandó dolgozni most, hogy korán nyugdíjba vonulhassak? Őszintén, emberek, ez az, ahol a legtöbb ember elakad., Álmodnak a korai nyugdíjazásról, de nem hajlandóak kemény munkát végezni, vagy áldozatokat hozni, hogy odaérjenek. Ne feledje, hogy semmi érték nem jön ár nélkül. Az izzadságtőke, az idő és az áldozat az a költség, amit a korai nyugdíjba vonulás érdekében fizet.

kapcsolódó: Hallgassa meg Chris Hogan a Dave Ramsey Show, ahogy azt tanácsolja Ericka, hogyan ő és a férje nyugdíjba Korán.

5. lépés: öntsön mindent a befektetés

meg kell tenni minden extra dollár akkor felé befektetés, ha azt szeretnénk, hogy nyugdíjba Korán., Például, ha a tipikus nyaralás költségek a család $ 5,000, érdemes vágni, hogy a felére, és tegye a másik $2,500 felé befektetés. Mi lenne, ha havonta 100 dollárral csökkentené az élelmiszerbolt költségvetését? Ez egy extra $1,200 egy év felé befektetés. Itt vannak más területek, amelyeket érdemes megtakarításokat keresni:

- ruházat

- Szórakozás

- kábel/műholdas

- hajvágás

- tornaterem tagság

- előfizetési szolgáltatások (magazinok, streaming video, hangoskönyvek stb.,)

el tudod képzelni, hogy mennyi pénzt lehetne félretenni a nyugdíjazás minden hónapban, ha vágni csak $15 minden ilyen költségvetési kategóriák havonta? Ez $ 90 havonta- $ 1,080 évente! Mi lenne, ha megdupláznád ezt az összeget és 30 dollárt vágnál ki a kategóriából? Ön határozza meg, hogy korán nyugdíjba vonul-e vagy sem. Minden a te kezedben van. Nézze meg az új könyv mindennapi milliomosok többet épület vagyon nyugdíjba egy milliomos.

6. lépés: rendszeresen találkozzon egy pénzügyi tanácsadóval

azt akarom, hogy tartsa szemmel a pénzét., Azt akarom, hogy kérdéseket tegyen fel olyan fogalmakkal vagy terminológiával kapcsolatban, amelyeknek nincs értelme. Azt akarom, hogy vegyen részt a pénzügyi portfóliójában, és azt akarom, hogy tartsa fenn az irányítást. Csak nem akarom, hogy döntést hozzon, mielőtt megbeszélte volna egy szakemberrel, aki ismeri a dolgaikat, és van türelme elmagyarázni.

7. Lépés: Hogyan, hogy a Korai Nyugdíjba: okosan

Mikor készen állsz rá, hogy búcsút a munkát, van néhány praktikus dolog, meg kell gondolni, át—lehet, hogy intézkedjen annak érdekében, hogy maximalizálja a vagyon lehetséges., Nyugdíjba vonulása előtt vegye figyelembe a következőket:

- újra a nyugdíjazási álmát. Még mindig ugyanazon az oldalon van a házastársával? Milyen elvárásai vannak az utazással kapcsolatban? Hobbi? Adni? Hogyan képzeli el a napi rutinját?

- fontolja meg nyugdíjazási helyét. Mielőtt nyugdíjba vonulna, gondoljon arra, hogy hol szeretne élni. Ez a jelenlegi tartózkodási helyed? Le akarod méretezni? Mely államok rendelkeznek a legmagasabb megélhetési költségekkel? Mely államok kínálják a legjobb adókedvezményeket? Szeretne a család közelében élni? El kell döntenie, mielőtt nyugdíjba vonul., A nyugdíjba vonulás utáni nem tervezett lépés kimerítheti nyugdíj-megtakarításait.

- döntse el, hogy működni fog-e. Vannak, akik még mindig akarnak vagy szükségük van egy kis extra jövedelemre. És mi van önökkel? Teljesen nyugdíjba akarsz menni? Szeretne részmunkaidőben dolgozni, hogy saját vállalkozást indítson? Gondolod, hogy hiányozni fog a szociális interakció, hogy a munka biztosítja? Gondold át ezeket a kérdéseket, mielőtt éget az üzleti kapcsolatok. Ez a jövőd – de tudnod kell, hogyan akarod nézni!

-

tartsa szemmel a társadalombiztosítást és az egészségügyi ellátást., Ez két helyettesítő karakter, amely drasztikusan megváltoztathatja nyugdíjazási terveit. Nem számíthat arra, hogy a társadalombiztosítás a nyugdíjkorhatár egyik fő bevételi forrása. Csak mártás a kekszen. Meg kell gondolni, hogyan lesz költségvetés ezt a tudást szem előtt tartva. És tekintettel a jelenlegi nyugdíjazási arányra, figyelned kell, hogy mennyit kapsz. Ez valószínűleg megváltozik a most és a nyugdíjkorhatár között.

egy másik fő összetevő, amelyre gondolni kell, amikor korán nyugdíjba vonul, az egészségbiztosítás., Ha elhagyja a munkát, mielőtt a Medicare, akkor lehet, hogy kap magánbiztosítás. Ez egy hatalmas tényező, hogy fontolja meg, ha gondolkodik, hogyan kell korán nyugdíjba.

- határozza meg, hogyan kell kezelni jövedelem stream. A jövedelem patak csak egy hely, akkor pénzt. A sürgősségi alapon kívüli megtakarítások jövedelemáram. Akárcsak az IRAs, a 401(k)s, az ingatlan és a készpénz a zsebében. Tudnia kell azonban, hogy mikor vehet pénzt az egyes patakokból. Akkor kap találatot egy nagy adó büntetést Uncle Sam ha pénzt túl hamar., Ön is büntethető, ha nem veszi ki a pénzt elég korán. Ne felejtsd el ezeket a dátumokat!

sokat kell gondolkodni és emlékezni. Ezért olyan fontos, hogy egy befektetési tanácsadóval dolgozzon, amikor megpróbálja kitalálni, hogyan lehet korán nyugdíjba vonulni. Ezek az emberek a pénzügyi világ MVP-jei. És ha egyszer meglátod, hogy tudnak segíteni, ők lesznek a nyugdíjazási terveid MVP-je!