Hvordan kan jeg pensjonere seg tidlig?

Det er et spørsmål jeg hører mye når jeg er på veien. Kanskje du er bekymret for helsemessige problemer. Kanskje du ønsker å jage drømmen om å eie din egen virksomhet. Eller kanskje du føler ledet til å gjøre frivillig arbeid. Uansett grunn, er spørsmålet det samme: Hva ville det ta for meg å pensjonere seg ved 60? Eller enda 55 eller 50?

svaret avhenger Av din økonomiske situasjon, men hvis du er seriøs om å lære hvordan å pensjonere seg tidlig, det er noen ting du trenger å gjøre:

- Bestemme hva slags livsstil du vil i pensjon.,

- Opprette en mock avgang budsjett.

- Vurdere din nåværende økonomiske situasjon.

- Få alvorlige om endringer i livsstil.

- Hell alt til å investere.

- regelmessige Møter med en finansiell rådgiver.

- Spiller det smart når du pensjonere seg tidlig.

Du har kanskje allerede gjennomført noen av disse trinnene. Hvis så, det er kjempebra! Du er i forkant av spillet. Hvis ikke, så er det på tide å brette opp ermene og få til å fungere—på mer enn én måte!

Trinn 1: Finne ut hva slags livsstil du vil i pensjon.,

Før du gjøre noen beregninger for å finne ut hvordan å pensjonere seg tidlig, trenger du å vite hva du tror du kommer til å gjøre i pensjon. Den drømmen vil finne ditt budsjett. Ønsker å reise verden rundt? Da trenger du et stort budsjett. Ønsker å reise for å se barnebarna? Åpne en virksomhet? Frivillig arbeid? Ta med familien på en stor ferie? Hver av disse drømmene bærer en annen prislapp.

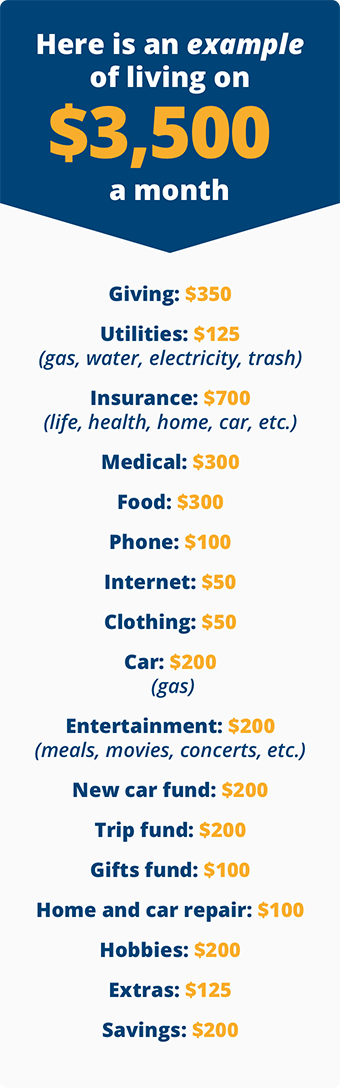

Trinn 2: Opprett en mock avgang budsjett.

Når du kan pensjonere seg, vil avhenge av hvor mye du tror du trenger for å leve på hver måned., For å gi deg en high-nivå bildet, gå til min gratis retirement kalkulator for å få Fratre Inspirert Kvotient (R:IQ). Dette verktøyet gjør regnestykket for å vise deg hvor mye du trenger å spare til pensjonisttilværelsen fra nå og frem til den tiden du bestemmer deg for å pensjonere seg.

![]()

Bli trygg på din pensjon. Finn et investere pro i området i dag.

På R:IQ-verktøyet, vil du merke en glidebryter som gjør det mulig for deg å justere hvor mye du tror du trenger hver måned i pensjon., Hvis du bare gjetter på at antall, det kan variere mye— som ikke vil hjelpe deg hvis du ønsker å pensjonere seg tidlig. Du trenger for å få mer spesifikke. Du må opprette en mock avgang budsjett.

merk at du ikke har et boliglån betaling. Det er fordi du ønsker å betale av boliglån (og alle andre gjeld) før du kan trekke deg tilbake. Gjeld vil spise bort dine pensjonsfond og holde deg i arbeid lenge etter du ønsker å pensjonere seg.,

budsjettet vil se annerledes ut i ulike faser av livet, for eksempel når du slippe livsforsikring og når du legger til langsiktig omsorg forsikring. Det vil også se annerledes ut avhengig av hva du vil i pensjon—reiser, hobbyer, frivillig arbeid, å se familie.

Evaluere Din Aktuelle Økonomiske Situasjonen

På dette punktet, vet du hvor mye du allerede har i pensjon. Vet du også hvor mye du tror du trenger for å pensjonere seg tidlig. Nå, gummi møter på veien., Ta målet avgang nummer som du har opprettet med R:IQ-verktøyet (hvor mye du trenger å spare til pensjonisttilværelsen) og trekke fra hvor mye du vil sannsynligvis ha i din pensjon portefølje—inkludert investeringer, eiendom, penger og andre eiendeler av den tiden du ønsker å pensjonere seg. Se eksempel nedenfor.

I dette eksempelet, det er et stort gap mellom det beløpet du trenger, og mengden vil du sannsynligvis har i 10 år. Basert på eksempelet over, vil du trenger å investere ca $3,100 til $3,900 en måned ekstra for å bygge bro over gapet.,

Nå hva gjør du? Det er opp til deg.

Trinn 4: Få Alvorlige Om Endringer i Livsstil

Flere handlinger kan lukke gapet mellom mengden du trenger for avgang og beløpet du er beregnet til å ha i 10 år. Her er noen ting å vurdere:

- Komme ut av gjeld, inkludert huset. Gjeld er pensjonering quicksand. Det vil holde deg fra å nyte at avvikling av dine drømmer. Og du definitivt ikke vil være i stand til å sette bort så mye for pensjon så lenge du gir penger til boliglån selskapet hver måned. Kick som gjeld til fortauskanten!,

- Lavere pensjonsalder budsjett. Det betyr at du bestemmer deg for å leve på mindre hver måned enn den opprinnelige nummer. Det kan hende du må ta færre turer rundt i verden, eller kutte ned på dine hobbyer.

- Pensjonere seg senere. Ti år på jobben gir deg mer tid til å spare penger, det gir også rentes rente mer tid til å arbeide. Som $468,000 i en alder av 55 (vårt eksempel ovenfor) blir en heidundrende $1.3 millioner kroner ved fylte 65 år—selv om du aldri bidra annen prosent.

- Få en ny jobb. La oss si at du får en deltidsjobb klippe plener i sommer., Hvis du meiet en plen hver ukedag for $50, har du en ekstra $250 for en uke eller $1 000 per måned. Selvfølgelig, det er sesongarbeid, men du får ideen. Med en ekstra $1,000, du setter bort $1,625 en måned (inkludert hva du allerede investeringer). Over 10 år, som vil sette deg på nesten $680,000. Nå er det fremgang!

En kombinasjon av disse faktorene kan radikalt endre din pensjonisttilværelse bilde. Spørsmålet du må stille deg selv er hvor vanskelig er jeg villig til å jobbe nå, så jeg kan pensjonere seg tidlig? Ærlig talt, folkens, det er der de fleste blir sittende fast., De drømmer om en tidlig avgang, men de er ikke villige til å gjøre det harde arbeidet eller gjøre ofre for å få det. Husk at ingenting av verdi kommer uten en pris. Din svette egenkapital, tid, og offer er kostnadene du må betale for å pensjonere seg tidlig.

i Slekt: Lytt til Chris Hogan på Dave Ramsey Vis som han råder Ericka på hvordan hun og hennes mann kan pensjonere seg tidlig.

Trinn 5: Hell Alt Til å Investere

Du trenger for å sette hver ekstra krone kan du mot å investere hvis du ønsker å pensjonere seg tidlig., For eksempel, hvis din typiske ferie kostnader familien med $5000, kan du ønsker å klippe det i to og legg den andre $2,500 mot å investere. Hva om du kunne kutte dagligvarebutikk budsjett med $100 i måneden? Det er en ekstra $1,200 et år mot å investere. Her er andre områder som du kanskje ønsker å se for besparelser:

- Klær

- Underholdning

- Kabel – /satellitt –

- Hårklipp

- medlemskap på Treningsstudio

- abonnementstjenester (magasiner, streaming video, audio, bøker, etc.,)

Kan du forestille deg hvor mye penger du kan være med på å sette bort for avgang hver måned hvis du kutter bare $15 fra hver av disse økonomiske kategorier per måned? Det er $90 for en måned— $1,080 i året! Hva hvis du doblet beløpet og kutte $30 fra kategori? Du avgjøre hvorvidt eller ikke du få lov til å pensjonere seg tidlig. Det er alt i dine hender. Sjekk ut min nye bok Hverdagen Millionærer for å lese mer om å bygge rikdom og pensjonere deg en millionær.

Trinn 6: Møte Regelmessig Med en Finansiell Rådgiver

jeg vil at du skal holde et øye med pengene., Jeg vil at du skal stille spørsmål om begreper eller terminologi som ikke gir mening. Jeg vil at du skal være involvert i den finansielle porteføljen, og jeg vil at du skal ha kontroll. Jeg bare ikke vil at du skal ta en avgjørelse før du har snakket det gjennom med en fagperson som kjenner sine ting, og har tålmodighet til å forklare det.

Trinn 7: Hvordan å Pensjonere seg Tidlig: Spiller Det Smart

Når du tror du er klar til å si farvel til jobben din, det er noen praktiske ting du trenger å tenke gjennom og eventuelt iverksette tiltak på—for å maksimere din rikdom potensial., Før du kan trekke deg tilbake, bør du vurdere følgende:

- Besøke din pensjonisttilværelse drøm. Er du fortsatt på samme side med din ektefelle? Hva er dine forventninger om reise? Hobbyer? Å gi? Hvordan ser du deg din daglige rutine?

- Vurdere din pensjonisttilværelse beliggenhet. Før du kan trekke deg tilbake, tenke på hvor du ønsker å leve. Er det din nåværende posisjon? Ønsker du å bygge ned? I usa har de høyeste levekostnadene? Hvilke land tilbyr den beste skattelettelser? Ønsker du å bo i nærheten av familie? Du må bestemme deg for før du går av med pensjon., En uplanlagt flytte etter pensjonsalder kan tømme din pensjonisttilværelse besparelser.

- Bestemme om du vil jobbe. Noen mennesker fortsatt ønsker eller trenger en liten ekstra inntekt. Hva om du? Ønsker du å pensjonere seg helt? Ønsker du å jobbe deltid, og prøv å starte din egen bedrift? Tror du at du vil gå glipp av den sosiale interaksjonen som arbeidet gir? Tenk gjennom disse spørsmålene før du brenner dine forretningsforbindelser. Det er din fremtid, men du trenger å vite hvordan du vil det skal se ut!

-

Holde et tett øye på Sosial Sikkerhet og helse., Disse er to jokere som kan endre din pensjonisttilværelse planer dramatisk. Du kan ikke stole på Sosial Sikkerhet til å være en viktig kilde til inntekt i pensjonisttilværelsen. Det er bare saus på kjeksen. Du må tenke gjennom hvordan du vil budsjett med denne kunnskapen i bakhodet. Og gitt den gjeldende sats for personer med pensjon, må du holde et øye med hvor mye du får. Det vil trolig endre mellom nå og avgang tid.

en Annen viktig komponent å tenke på når du pensjonere seg tidlig er helseforsikring., Hvis du forlater en jobb før du kan få på Medicare, så du kan få behov for å få privat forsikring. Det er en stor faktor å vurdere når du tenker på hvordan å pensjonere seg tidlig.

- Finne ut hvordan å administrere inntekt bekker. En inntekt stream er bare et sted du trekke penger fra. Eventuelle besparelser utenfor emergency fund er en inntekt strømmen. Så er IRAs, 401(k)s, fast eiendom, og penger i lommen. Imidlertid, du trenger å vite når du kan ta penger ut av hver enkelt strøm. Du vil bli truffet med en stor skatt straff fra Onkel Sam hvis du ta ut penger for tidlig., Du kan også bli straffet hvis du ikke tar ut penger tidlig nok. Ikke glem disse datoene!

Det er mye å tenke på og huske. Det er derfor det er så viktig å jobbe med en investering rådgiver når du prøver å finne ut hvordan å pensjonere seg tidlig. Disse folkene er Mvp av den finansielle verden. Og når du ser hvordan de kan hjelpe deg, vil de bli MVP av din pensjonisttilværelse planlegging!