miten jään aikaisin eläkkeelle?

Se on kysymys, jonka kuulen paljon, kun olen tien päällä. Ehkä olet huolissasi terveysongelmista. Ehkä haluat jahdata unelmaasi omistaa oma yrityksesi. Tai ehkä sinusta tuntuu, että sinut johdatetaan tekemään vapaaehtoistyötä. Oli syy mikä tahansa, kysymys on sama: mitä vaatisi, että jäisin eläkkeelle 60-vuotiaana? Tai jopa 55 tai 50?

vastaus riippuu taloudellisesta tilanteesta, mutta jos olet tosissaan oppia, miten eläkkeelle aikaisin, on olemassa joitakin asioita, sinun täytyy tehdä:

- Määrittää, millainen elämäntapa haluat eläkkeelle.,

- luo irvikuva eläkebudjetista.

- arvioi tämänhetkistä taloudellista tilannettasi.

- suhtaudu vakavasti elämäntapamuutoksiin.

- kaada kaikki sijoittamiseen.

- tapaa säännöllisesti talousneuvonantajan.

- pelaa se fiksusti, kun jäät aikaisin eläkkeelle.

saatat olla jo suorittanut joitakin näistä vaiheista. Jos on, se on mahtavaa! Olet edellä peliä. Jos ei, niin sitten on aika kääriä hihat ja ryhtyä töihin – useammalla kuin yhdellä tavalla!

Vaihe 1: Selvitä, millaisen elämäntavan haluat eläkkeelle.,

Ennen kuin teet mitään laskelmia määrittää, miten eläkkeelle aikaisin, sinun täytyy tietää, mitä aiot tehdä eläkkeellä. Se unelma määrittää budjettisi. Haluatko matkustaa ympäri maailmaa? Sitten tarvitset ison budjetin. Haluatko matkustaa katsomaan lapsenlapsia? Perustaa yrityksen? Teetkö vapaaehtoistyötä? Vietkö perheen isolle lomalle? Jokainen näistä unelmista kantaa eri hintalappua.

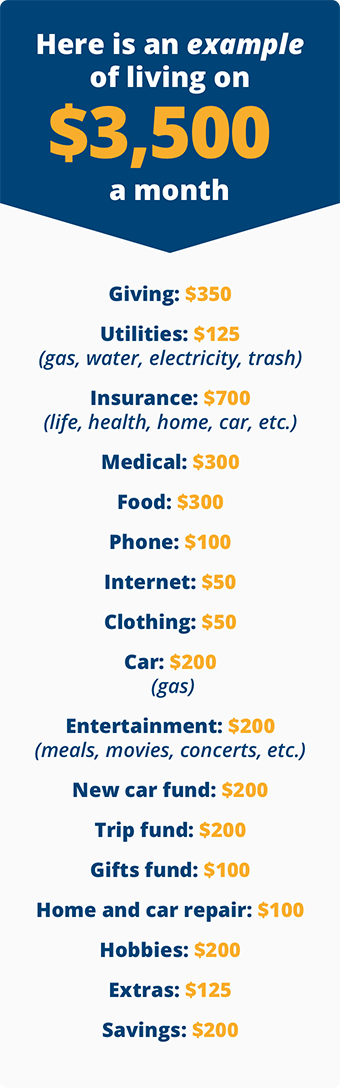

Vaihe 2: Luo mock eläkkeelle talousarvioon.

kun voit jäädä eläkkeelle riippuu siitä, kuinka paljon luulet tarvitsevasi elää joka kuukausi., Antaa sinulle korkean tason kuva, mennä verkossa vapaa eläkkeelle laskin saada Eläkkeelle Innoittamana Osamäärä (R:IQ). Tämä työkalu tekee matematiikka näyttää, miten paljon sinun täytyy säästää eläkkeelle asti kun päätät eläkkeelle.

![]()

ole luottavainen eläkkeelle jäämisesi suhteen. Etsi investing pro omalla alueella tänään.

R:IQ työkalu, huomaat, liukuva baari, jonka avulla voit säätää, kuinka paljon tarvitset rahaa joka kuukausi eläkkeelle., Jos vain arvaat, että numero, se voi vaihdella suuresti-mikä ei auta sinua, jos haluat eläkkeelle aikaisin. Sinun on tarkennettava. Sinun täytyy luoda mock eläkebudjetti.

Huomaa, että sinulla ei ole asuntolainan maksu. Se johtuu siitä, että haluat maksaa asuntolainan (ja minkä tahansa muun velan) pois ennen eläkkeelle jäämistä. Velka syö eläkerahastosi ja pitää sinut töissä pitkään sen jälkeen, kun haluat jäädä eläkkeelle.,

budjettisi näyttää erilaiselta elämäsi eri vaiheissa, kuten silloin, kun pudotat henkivakuutuksen ja kun lisäät pitkäaikaishoitovakuutuksen. Se näyttää myös erilaiselta riippuen siitä, mitä haluat eläkkeelle—matka, harrastukset, Vapaaehtoistyö, nähdä perhe.

arvioi tämänhetkistä taloudellista tilannettasi

tässä vaiheessa tiedät, kuinka paljon sinulla on jo eläkepäiviä. Tiedät myös, kuinka paljon luulet tarvitsevasi, jotta voit jäädä eläkkeelle aikaisin. Kumi kohtaa tien., Ota kohde eläkkeelle numero että olet luonut R:IQ työkalu (kuinka paljon sinun täytyy säästää eläkkeelle) ja vähennä kuinka paljon olet todennäköisesti oman eläkkeelle portfolio—mukaan lukien investoinnit, kiinteistöjen, rahaa, ja muut saamiset—kun haluat eläkkeelle. Katso esimerkki alla.

tässä esimerkki, siellä on iso ero määrä ja määrä luultavasti on 10 vuotta. Yllä olevan esimerkin perusteella sinun täytyy sijoittaa noin 3100-3900 dollaria kuukaudessa ylimääräistä kuilun kuromiseksi umpeen.,

now what do you do? Se riippuu sinusta.

Vaihe 4: Ota tosissaan Elintapojen Muutokset

Useita toimet voisivat sulkea kuilu määrä tarvitset eläkkeelle ja summa, jonka olet arvioitu 10 vuotta. Tässä muutama asia harkittavaksi:

- ulos velasta—myös talosi. Velka on eläköitymisen juoksuhiekkaa. Se estää sinua nauttimasta unelmiesi eläköitymisestä. Ja sinun ehdottomasti ei voi laittaa pois niin paljon eläkkeelle niin kauan kuin annat rahaa asuntolainan yritys joka kuukausi. Potkaise velka katukivelle!,

- Pienennä eläkebudjettiasi. Se tarkoittaa, että päätät elää vähemmän joka kuukausi kuin alkuperäinen numero. Saatat joutua tekemään vähemmän matkoja ympäri maailmaa tai karsimaan harrastuksiasi.

- jää eläkkeelle myöhemmin. Kymmenen vuotta lisää työtä antaa enemmän aikaa säästää rahaa; se antaa myös compound korko enemmän aikaa työskennellä. Että $468,000 55-vuotiaana (esimerkissä yllä) tulee mahtava $1,3 miljoonaa 65-vuotiaana—vaikka et koskaan edistää toista prosenttia.

- Hanki toinen työpaikka. Sanotaan, että kesällä saa osa-aikatyön nurmikoiden leikkaamisesta., Jos leikkaat yhden nurmikon joka arkipäivä 50 dollarilla, sinulla on ylimääräinen 250 dollaria viikossa tai 1 000 dollaria kuukaudessa. Se on tietysti kausityötä,mutta idea on siinä. Kanssa ylimääräistä $1,000, laitat pois $1,625 kuukaudessa (mukaan lukien mitä olet jo investoimassa). 10 vuoden aikana saat melkein 680 000 dollaria. Se on edistystä!

näiden tekijöiden yhdistelmä voi radikaalisti muuttaa eläkkeelle kuva. Sinun on kysyttävä itseltäsi, kuinka kovasti olen valmis työskentelemään nyt, jotta voin jäädä eläkkeelle aikaisin? Täällä useimmat jäävät jumiin., He haaveilevat varhaiseläkkeestä, mutta eivät halua tehdä kovaa työtä tai tehdä uhrauksia päästäkseen sinne. Muista, että mitään arvokasta ei tule ilman hintaa. Hiki pääoma, aika ja uhri ovat kustannukset maksaa jotta eläkkeelle aikaisin.

aiheeseen Liittyvät: Kuuntele Chris Hogan on Dave Ramsey Show, kun hän neuvoo Ulysses siitä, miten hän ja hänen miehensä voi jäädä eläkkeelle aikaisin.

Vaihe 5: Kaada Kaikki Osaksi Investoimalla

Sinun täytyy laittaa jokainen ylimääräinen dollari voit kohti investoida, jos haluat eläkkeelle aikaisin., Jos esimerkiksi tyypillinen lomasi maksaa perheellesi 5000 dollaria, kannattaa sitä puolittaa ja laittaa loput 2500 dollaria sijoittamiseen. Entä jos voisit leikata ruokabudjettiasi 100 dollarilla kuussa? Se on 1200 dollaria vuodessa sijoittamiseen. Täällä ovat muut alueet, haluat ehkä etsiä säästöjä:

- Vaatteet

- Viihde

- Kaapeli – /satelliitti –

- Aliarvostus

- Kuntosali jäsenyys

- tilauspalvelut (lehdet, streaming video, audio kirjoja, jne.,)

Voitteko kuvitella, kuinka paljon rahaa voisi laittaa joka kuukausi eläkkeelle, jos leikkaisi jokaisesta budjettiluokasta vain 15 dollaria kuukaudessa? Se tekee 90 dollaria kuussa— 1 080 dollaria vuodessa! Entä jos tuplaisit summan ja leikkaisit $30 luokasta? Sinä päätät, pääsetkö ajoissa eläkkeelle. Kaikki on sinun käsissäsi. Tutustu uuteen Kirjaani arjen miljonäärit Lue lisää varallisuuden rakentamisesta ja miljonäärin eläkkeelle jäämisestä.

Vaihe 6: tapaa säännöllisesti talousneuvoja

haluan sinun pitävän rahojasi silmällä., Kysykää käsitteistä tai termeistä, joissa ei ole järkeä. Haluan, että olet mukana rahoitussalkussasi ja että pidät kontrollin. En vain halua sinun tekevän päätöstä ennen kuin olet puhunut asiasta ammattilaisen kanssa, joka tietää heidän juttunsa ja jolla on kärsivällisyyttä selittää se.

Vaihe 7: Miten Eläkkeelle Aikaisin: Toista Se Fiksu

Kun luulet, että olet valmis sanoa hyvästit työsi, on olemassa joitakin käytännön asioita, sinun täytyy ajatella läpi—ja mahdollisesti ryhtyä toimiin, jotta voidaan maksimoida runsaasti potentiaalia., Ennen eläkkeelle jäämistä kannattaa harkita seuraavaa:

- Revisit your retirement dream. Oletko edelleen samalla sivulla puolisosi kanssa? Millaisia odotuksia sinulla on matkustamisesta? Harrastuksia? Antaa? Miten kuvaat arkirutiinisi?

- harkitse eläkepaikkaasi. Mieti ennen eläkkeelle jäämistä, missä haluat asua. Onko se nykyinen sijaintisi? Haluatko pienentää kokoa? Mitkä osavaltiot ovat korkeimmat elinkustannukset? Mitkä osavaltiot tarjoavat parhaat verohelpotukset? Haluatko asua lähellä perhettä? Sinun täytyy päättää, ennen kuin jäät eläkkeelle., Suunnittelematon siirto eläkkeelle siirtymisen jälkeen voi heikentää eläkesäästöjäsi.

- päätä, ryhdytkö töihin. Jotkut haluavat tai tarvitsevat vielä vähän lisätuloja. Entä sinä? Haluatko jäädä kokonaan eläkkeelle? Haluatko tehdä osa-aikatyötä ja yrittää perustaa oman yrityksen? Luuletko kaipaavasi työn tarjoamaa sosiaalista kanssakäymistä? Mieti näitä kysymyksiä ennen polttamista yrityksesi yhteydet. Se on tulevaisuutesi – mutta sinun täytyy tietää, miltä haluat sen näyttävän!

-

pidä silmällä sosiaaliturvaa ja terveydenhuoltoa., Nämä ovat kaksi jokerimerkkiä, jotka voivat muuttaa eläkejärjestelyjäsi dramaattisesti. Et voi luottaa siihen, että sosiaaliturva on merkittävä eläköitymisen tulonlähde. Se on vain kastiketta keksin päällä. Sinun täytyy miettiä, miten voit budjetin tämän tiedon mielessä. Kun otetaan huomioon eläkkeelle jäävien nykyinen määrä, on syytä pitää silmällä, kuinka paljon saa. Se todennäköisesti muuttuu nyt ja eläkeajan välillä.

toinen merkittävä osa, jota kannattaa miettiä, kun jää eläkkeelle etuajassa, on sairausvakuutus., Jos lähdet töistä ennen kuin pääset Medicareen, saatat joutua hankkimaan yksityisen vakuutuksen. Se on iso tekijä, kun miettii, miten jää aikaisin eläkkeelle.

- määrittelee, miten tulovirtoja hallitaan. Tulovirta on vain paikka, josta ammentaa rahaa. Hätärahaston ulkopuoliset säästöt ovat tulovirta. Niin ovat IRAs, 401(k)s, kiinteistöt, ja käteistä taskussa. Sinun on kuitenkin tiedettävä, milloin voit ottaa rahaa jokaisesta virrasta. Saat ison verorangaistuksen setä Samulilta, jos nostat rahaa liian aikaisin., Voit myös rangaista, jos et ota rahaa tarpeeksi aikaisin. Älä unohda näitä treffejä!

se on paljon mietittävää ja muisteltavaa. Siksi on niin tärkeää työskennellä sijoitusneuvojan kanssa, kun yrittää miettiä, miten jää aikaisin eläkkeelle. Nämä ihmiset ovat rahamaailman MVPs. Ja kun näet, miten he voivat auttaa sinua, he ovat MVP eläkkeelle suunnittelu!